「従業員の将来のために退職金制度を整えたい」

「採用活動で他社と差別化できる福利厚生を探している」

このような課題意識から、近年「企業型DC(企業型確定拠出年金)」に注目する企業が急速に増えています。

しかし、関心はあっても「導入手続きが複雑そう」「何から手をつければいいかわからない」といった不安を感じる経営者や人事担当者の方も多いのではないでしょうか。

そこでこの記事では、社会保険労務士の視点から、企業型DCの導入方法を徹底解説します。具体的な手続きの流れから費用、導入後の重要なポイントまで網羅的にご紹介しますので、ぜひ最後までご覧ください。

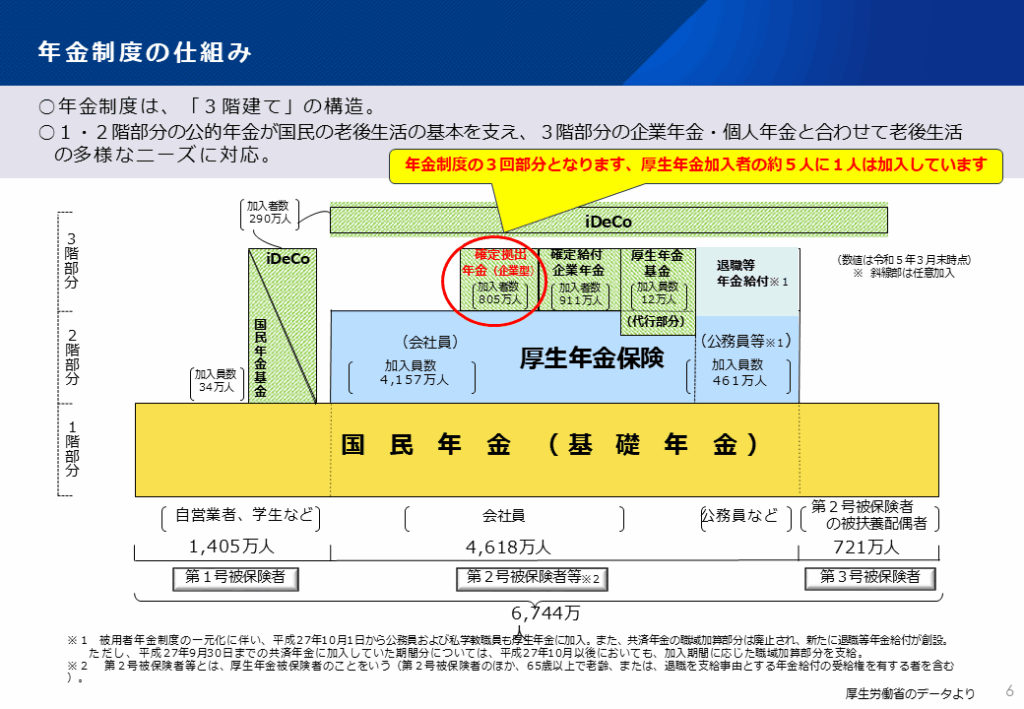

企業型確定拠出年金(企業型DC)とは?

企業型確定拠出年金(企業型DC)は、2001年に導入された日本の私的年金制度の一つです。

この制度は、アメリカの「401(k)」を参考に設計されました。

近年、「老後2,000万円問題」などで、公的年金だけで老後生活を送ることに懸念が示される中、企業型DCは、従業員が老後資金を自主的に準備するための制度として、社会的な注目を集めています。

制度の主な特徴

企業型DCの主な特徴として、まず個人型確定拠出年金(iDeCo)と比較して、拠出できる上限額が高く設定されている点が挙げられます。

また、企業が負担する掛金は社会保険料の算定対象外となるため、税制面・社会保険料負担の両面で企業側にもメリットが存在します。この制度は、従業員の福利厚生としてだけでなく、経営者ご自身の退職金準備策としても活用できる、柔軟性の高い仕組みとなっています。

企業型の導入が増えている理由

従来、多くの中小企業では「中小企業退職金共済(中退共)」が、退職金制度の主な受け皿となってきました。

しかし、低金利の長期化により、中退共では期待される運用利回りを確保することが難しくなり、将来の退職給付水準に対して不安を感じる企業が増えていると指摘されています。

こうした理由から、資産運用の仕組みを取り入れ、従業員自身が資産形成を行う企業型DCが、従来の制度に代わる新たな選択肢として導入が進んでいます。公的年金の将来的な受給額の減少も懸念される現代において、時代に即した退職金制度の一つとして、導入する企業が着実に増加している状況です。

企業型DC導入のスタートは「制度設計」

企業型DCを導入するにあたり、最初に行うべき最も重要なステップが「制度設計」です。自社の状況や目的に合わせて、どのような制度にするかを決定します。

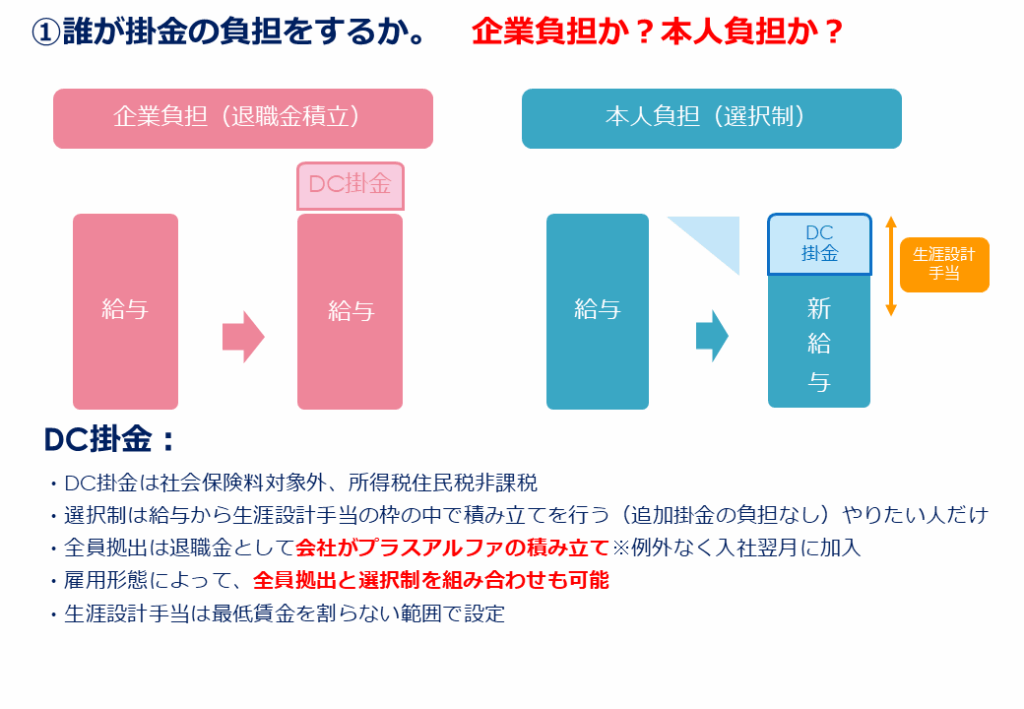

ポイント①掛金制度の選択

制度設計において、最初に検討すべき最も重要なポイントは、掛金をどのように拠出するかです。

これは、「会社が新たに資金を負担するのか」、それとも「現在の給与の仕組みを活かすのか」という、企業の財務状況や従業員のニーズに直結する大きな選択となります。

掛金制度には、大きく分けて以下の3つのパターンがあります。自社に最適なのはどの方法か、それぞれの特徴を理解して検討しましょう。

A. 上乗せ制

「上乗せ制」とは、これまでの給与とは別に、会社が新たに掛金を全額負担して拠出する制度です。

- 上乗せ制の特徴

従業員の現在の給与に影響を与えることなく、純粋な福利厚生の上乗せとして退職金制度を導入・拡充できます。シンプルで分かりやすく、従業員の満足度も高まりやすい方法です。 - 上乗せ制が向いている企業

- 福利厚生の充実を明確に打ち出し、採用力や定着率を向上させたい企業

- 掛金を負担する財務的な体力がある企業

B. 選択制DC

「選択制DC」とは、現在の給与の一部を「ライフプラン手当」などの名目に分け、その手当分を「従来通り給与として現金で受け取る」か、「企業型DCの掛金として拠出する」かを従業員自身が選択できる制度です。会社側で新たな資金負担をせずに制度を導入できるのが最大の特徴です。

- 選択制DCの特徴

従業員は自身のライフプランに合わせて、掛金として拠出するかどうかを決められます。掛金として拠出した分は給与と見なされないため、従業員と企業の双方にとって社会保険料の負担が軽減されるという大きなメリットがあります。 - 選択制DCが向いている企業

- まずは制度を整備することを優先し、大きなコストをかけずに導入したい企業

- すでにある退職一時金制度などに加えて、従業員の選択肢を増やしたい企業

- 従業員の主体的な資産形成を促したい企業

C. 併用制(上乗せ制 + 選択制)

「併用制」は、その名の通り「上乗せ制」と「選択制」を組み合わせたハイブリッド型の制度です。

- 併用制(上乗せ制 + 選択制)の特徴

会社が一定額を「上乗せ制」の掛金として全員に拠出しつつ、さらに従業員が自身の判断で「選択制」を利用して掛金を追加することができます。これにより、手厚い福利厚生を提供しながら、従業員一人ひとりのニーズにも柔軟に対応することが可能になります。 - 併用制(上乗せ制 + 選択制)が向いている企業

- 基本的な退職金は会社として保証しつつ、従業員の自助努力も促したい企業

- より柔軟で手厚い制度を設計し、他社との差別化を図りたい企業

このように、どの制度で企業型DCをスタートするかによって、企業側の負担や従業員へのメッセージも大きく変わります。「まずは選択制でスタートし、会社の成長に合わせて上乗せ部分を追加していく」といった段階的な導入も可能です。自社の経営方針や目的を明確にした上で、最適な制度を選択することが、企業型DCを成功させるための鍵となるでしょう。

ポイント②拠出限度年齢の設定

掛金制度を選択したら、次に従業員が何歳まで掛金を拠出できるかを設定します。拠出限度年齢の設定は、自社の定年や再雇用制度と密接に関連させて考えるべき重要な項目です。

法改正により、企業型DCは厚生年金被保険者であれば、原則70歳未満まで加入が可能になりました。また、高年齢者雇用安定法では70歳までの就業機会確保が企業の努力義務とされています。

これらの社会背景を踏まえ、多くの企業では単に定年年齢(60歳や65歳)に合わせるだけでなく、継続雇用制度の最長年齢と拠出限度年齢を一致させるケースが増えています。

これにより、長く活躍するシニア従業員の資産形成を継続して支援する姿勢を示し、就労意欲の維持・向上に繋げることが可能です。自社が従業員に何歳まで活躍してほしいのか、という人事戦略とセットで検討することで、一貫性のある効果的な制度となります。

ポイント③掛金額の決定方法を選択

続いてのポイントは、掛金額の決定方法の選択です。ここでは、企業型DCの掛金を、誰が・いくら拠出するかを決定します。

掛金額の決定方法は、企業が何を評価し、何を重視するのかという人事方針を反映させるべき項目です。従業員の満足度にも直結するため、自社の文化に合った方法を選択しましょう。

企業型DCにおける掛金額の主な決定方法には、以下のような種類があります。

- 定額制

全従業員に一律同額の掛金を設定する方法です。公平性を重視し、シンプルに制度を始めたい企業に向いています。 - 定率制

給与額に一定率を乗じて掛金額を決める方法です。昇給が老後の資産形成にも反映されるため、従業員の仕事へのモチベーションを高める効果が期待できます。 - 役職・等級別

部長は〇円、課長は△円のように、社内の役職や等級に応じて掛金額に差を設ける方法です。キャリアパスと退職金制度を連動させ、昇進意欲を刺激したい場合に有効です。 - 勤続年数別

勤続年数が長くなるほど掛金額が増える方法です。会社への長期的な貢献に報いることで、人材の定着率向上を図りたい企業に適しています。

これらの方法から、自社の人事ポリシーに最も合ったルールを設計することが重要です。

企業型DCを導入するための7つのステップ

制度設計の方針が固まったら、いよいよ具体的な導入手続きに進みます。ここでは、導入までの流れを7つのステップに分けて解説します。

ステップ①「企業型DC」の制度設計を考える

前述の通り、まずは自社の目的(福利厚生の充実、退職金準備など)や予算に合わせて、掛金制度や拠出限度年齢などの制度内容を具体的に決定します。この段階で、社会保険労務士などの専門家に相談するのがスムーズです。

ステップ②必要書類・情報の準備

制度設計が固まったら、以下の書類を準備します。

- 会社の登記簿謄本、印鑑証明

- 社会保険料の領収済通知書

- 就業規則、育児・介護休業規程など

これらの書類は、企業型DCの制度導入に伴い一部修正が必要になるため、準備する必要があります。準備した書類の内容をもとに、社労士が企業型DCの規約を作成します。

ステップ③就業規則確認や企業型DCにおける規約を作成

3つ目のステップは、就業規則確認や企業型DCにおける規約の作成です。

企業型DCを導入するには、厚生労働省の承認を受けた「確定拠出年金規約」を作成する必要があります。また、退職金制度として導入する場合は、就業規則(退職金規程)の見直しも必要です。

規約の作成は専門的な知識を要するため、運営管理機関や社労士のサポートを受けながら進めることをおすすめいたします。

ステップ④従業員への説明会・労使協議

ステップ4では、作成した規約案について、従業員向けの説明会を実施します。制度の概要やメリット・デメリット、手続きの流れなどを丁寧に説明し、理解を得ることが重要です。

またその後、労働組合または労働者の過半数を代表する者の同意(労使合意)を得る必要があります。

ステップ⑤運営管理機関との契約・事業所登録

労使合意が得られたら、選定した運営管理機関と正式に契約を締結します。その後、厚生局へ規約の承認申請を行い、承認されれば事業所登録が完了します。

ステップ⑥従業員の加入者登録

制度の導入が正式に決まったら、従業員は加入者としての登録手続きを行います。具体的には、毎月の掛金をどの金融商品で運用するかを、提示された商品ラインナップの中から選択します。

ステップ⑦「企業型DC」制度スタート

全ての準備が整ったら、いよいよ企業型DC制度の運用がスタートします。初回の掛金拠出が行われ、従業員一人ひとりの資産運用が始まります。

企業型DCの導入スケジュール目安

企業型DCの導入を検討し始めてから、実際に制度がスタートするまでには、一般的に6ヶ月程度の期間が必要です。

|

1ヶ月目

|

2ヶ月目

|

2~3ヶ月目

|

4~5ヶ月目

|

6ヶ月目

|

| 制度設計 ・ 社内調整 |

事務手続き 書類の準備 |

従業員説明会 ・ 労使協議 ・ 契約 |

社内教育 ・ 加入者登録 |

運用 スタート |

上記はあくまで目安であり、企業の規模や状況によってスケジュールは変動します。特に、従業員への説明や合意形成に時間がかかるケースもあります。

企業型DCの導入には相応の時間がかかるため、導入を検討している場合はなるべく早く専門家へ相談し、準備を始めることをおすすめいたします。

企業型DCの導入にかかる費用相場

企業型DCの導入には、初期費用と月々の運営費用(ランニングコスト)がかかります。

以下は、企業型DCの導入にかかる費用相場の相場です。

- 導入初期費用:25万円程度~

- 内訳:制度設計コンサルティング費用、規約作成費用、初期設定費用など

※加入者の人数や導入支援内容により費用は変動します。

- 内訳:制度設計コンサルティング費用、規約作成費用、初期設定費用など

- 月額運営費用:月2万円程度~

- 内訳:運営管理機関への手数料、事務委託手数料、資産管理手数料など

- コンサル・教育費用:従業員説明会や投資教育の回数や対象人数に応じて金額が変動

費用は、企業の規模や選択する運営管理機関、提供されるサービス内容によって大きく異なります。複数の機関から見積もりを取り、比較検討することが重要です。

企業型DC導入後は社員への「投資教育」が重要

企業型DCは、制度を導入して終わりではありません。むしろ、導入してからが本当のスタートです。そして、導入後に最も重要になるのが、継続的な社員への「投資教育」です。

なぜなら、多くの社員は投資信託などの金融知識が十分ではないからです。そのような状態で「自分で商品を選んで運用してください」と制度だけを提供しても、多くの人はリスクを恐れて「元本確保型」のような、資産がほとんど増えない商品を選んでしまいます。

実際に、投資教育を継続的に実施している企業と、そうでない企業とでは、社員が選ぶ商品が大きく変わるというデータがあります。適切な投資教育を行うことで、社員はリスクを正しく理解し、自身の将来のためにリターンが期待できる「投資型」の商品を選べるようになります。

つまり、企業の教育への取り組みが、企業型DCにおける社員の資産の増え方を直接左右すると言えます。これは、社員の豊かな老後生活を支えるという企業の社会的責任を果たす上で非常に重要です。

特に、社員が掛金を拠出するか選べる「選択制DC」の場合、教育を通じて制度のメリットを伝えなければ、漠然とした不安から加入者が増えず、制度自体が形骸化してしまいます。時間をかけて投資へのリテラシーを高めていくことこそが、導入した企業型DC制度を真に価値あるものにする鍵になると、私たちプロセスコアでは考えています。

企業型DCの導入サポートならプロセスコアにお任せ

企業型DCは、制度を導入したらゴールではありません。就業規則の変更や給与計算への反映、そして何より従業員に制度を正しく理解してもらい、積極的に活用してもらうための継続的な働きかけが不可欠です。

弊社「株式会社プロセスコア」は、社会保険労務士法人プロセスコアの関連企業です。社会保険労務士事務所と提携して、企業型DCの導入からその後のフォローまで、企業と従業員双方に寄り添ったきめ細やかなサポートをご提供しています。

「企業型DCについて、まずは話を聞いてみたい」

「自社に導入する場合、どのようなステップになるのか知りたい」

といったご要望がございましたら、ぜひプロセスコアにご相談ください。

企業型DCという制度を多くの方に知っていただき、一社でも多くの企業様がこの素晴らしい制度を活用して、従業員満足度の向上と企業の持続的成長を実現できるよう、全力でサポートさせていただきます。

企業型DCについてのご質問などがございましたら、「株式会社 プロセスコア」まで、お気軽にお問い合わせください。

>>無料相談 | 企業型確定拠出年金(企業型DC)導入支援のプロセスコア

本記事の出典:確定拠出年金制度の概要|厚生労働省