「企業型DC(企業型確定拠出年金)」についてご存じでしょうか?

少子高齢化が進み労働力人口の減少が懸念される現代において、企業が持続的に成長するためには優秀な人材の確保と定着が不可欠と言えるでしょう。そうした中、「企業型DC(企業型確定拠出年金)」は従業員の豊かな老後生活を支え、働きがいのある会社づくりに貢献できる制度として、とくに事業者の間で注目されはじめています。

この記事では、主に経営者や人事担当者の皆様に向けて、企業型DCの基本的な仕組みから導入することによるメリット・デメリット、さらには導入をサポートする専門家の選び方まで、網羅的に解説していきます。

この記事を読むことで、企業型DCがなぜ多くの企業で導入を検討されているのか、そして自社にとってどのような価値をもたらすのかをご理解いただけると思います。

企業型DC(企業型確定拠出年金)とは?

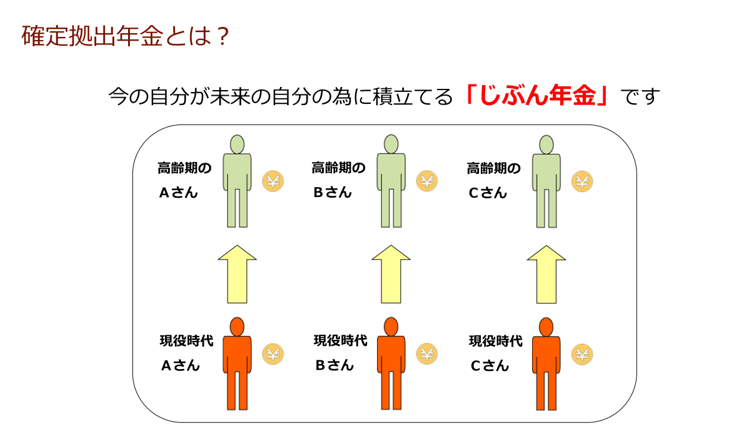

企業型DC(企業型確定拠出年金)とは、企業が掛金を拠出し、従業員(加入者)自身がその資金を運用して将来の年金資産を形成していく制度です。原則として60歳以降に、運用成果に応じた年金または一時金を受け取ることができます。

従来の確定給付年金(DB)が将来の給付額を企業が約束するのに対し、確定拠出年金(DC)は企業が拠出する掛金額が確定しており、運用成果によって将来の受取額が変動するのが大きな特徴です。従業員一人ひとりが自己責任において運用商品を選択し、積極的に資産形成に関与することが求められます。

企業型DC(企業型確定拠出年金)は、公的年金に上乗せされる私的年金の一つとして位置づけられており、従業員の老後所得保障の充実を目的としています。また、税制優遇措置も設けられ、企業と従業員の双方にとってメリットのある制度設計となっているのです。

なお、国の制度であるため、導入にあたっては厚生労働省の承認が必要となり、規約の作成や制度設計など、専門的な知識が求められます。

企業型DC(企業型確定拠出年金)とiDeCoの違い

企業型DCとしばしば比較される制度に、個人型確定拠出年金「iDeCo(イデコ)」があります。どちらも掛金を自分で運用して老後資金を準備する点は共通していますが、具体的には以下のような違いが存在します。

|

企業型DC(企業型確定拠出年金)

|

iDeCo(イデコ)

|

|

|

加入対象者

|

制度を導入した企業の従業員(役員も加入可の場合あり) | 原則として20歳以上65歳未満の国民年金被保険者など |

|

掛金拠出者

|

原則として企業(規約により従業員も上乗せ拠出(マッチング拠出)も可能) | 加入者本人 |

|

掛金の上限額

|

月額55,000円(DB等の他制度併用時は「月額55,000円-DB等の他制度掛金相当額」) | 加入者の区分(自営業者、会社員、公務員、専業主婦(夫)など)により異なる |

|

加入手続き

|

企業を通じて行う | 加入者本人が金融機関を通じて行う |

|

運営管理手数料

|

企業が負担する場合が多い | 加入者本人が負担 |

|

税制優遇

|

|

|

大きな違いとしては、企業型DCが企業主導で導入され、掛金も主に企業が負担するのに対し、iDeCoは個人が任意で加入し、掛金も自身で負担する点が挙げられます。

企業型DCとiDeCoは併用も可能!

企業型DCに加入している方でも、企業の規約で認められていればiDeCoに同時加入することが可能です。ただし、企業型DCの事業主掛金とiDeCoの掛金の合計額には上限が設けられている点に注意しましょう。

企業型DCとiDeCoを併用することで、より多くの掛金を非課税で運用でき、老後資金の準備をさらに手厚くすることが期待できます。従業員の資産形成の選択肢を広げるという観点からも、企業型DCとiDeCoの併用を認める企業が増えてきています。

企業型DC(企業型確定拠出年金)のメリット

企業型DCの導入は、従業員だけでなく、企業側にも多くのメリットをもたらします。

ここからは、企業型DC(企業型確定拠出年金)を導入することによる、事業主側のメリットをご紹介していきます。

企業型確定拠出年金制度は、経営者など役員退職金の積立制度としても有効

企業型DC(確定拠出年金)は、中小企業経営者の退職金準備として非常に有効な制度です。中小企業を対象とした、退職金積立制度の「中退共」は掛金が損金算入できる一方、給付利率が固定的でインフレや低金利環境では資産の伸びに限界があります。

民間保険は返戻率が見えにくく、途中解約時の元本割れリスクや保険料に含まれる手数料負担も無視できません。

これに対し企業型DCは、掛金を全額損金算入しつつ、運用商品を自ら選択でき、長期的には市場成長の恩恵を受けやすい点が特長です。さらに資産は個人に帰属し、会社の財務状況と切り離して管理できるため、将来不安の分散という観点でも経営者にとって合理的な退職金制度といえます。

従業員の将来的な不安を減らし働きやすい会社にできる

近年、「老後2000万円問題」などが話題となり、多くの人が将来の生活資金に不安を抱えています。企業型DCを導入することで、公的年金に+αの収入を準備する手段となり、従業員の経済的な不安を和らげることができます。

また、企業が従業員の資産形成をサポートする姿勢を示すことは、従業員が安心して長く働ける環境づくりにつながります。退職後の生活設計の一助となることで、従業員は現在の仕事に集中しやすくなり、モチベーション向上も期待できるでしょう。

企業が率先して将来設計のための知識や機会を提供することは、従業員にとって大きな安心材料となるのです。

採用活動の際に強みになる

少子化による人手不足が深刻化する中、企業にとって人材獲得競争はますます激化しています。企業型DCのような手厚い福利厚生制度は、求職者にとって大きな魅力となり、採用活動において他社との差別化を図る強力な武器となるでしょう。

特に、ライフプランへの意識が高い優秀な人材や、長期的なキャリア形成を考える人材に対して、魅力的な企業であることをアピールできます。「社員の将来を大切にする会社」というイメージは、企業のブランド価値向上にも貢献するでしょう。

中小企業でも退職金制度を導入できる

「退職金制度を導入したいが、原資の確保や将来の支払い負担が不安」といった悩みを抱える中小企業は少なくありません。

確定給付型では、将来支給する退職金額があらかじめ決まっているため、運用環境の悪化や人事制度の変化があっても、企業は不足分を補填する責任を負います。その結果、想定外の費用増加や将来債務が経営の重荷になることがあります。

一方、企業型DCは、確定拠出型ですので企業は毎月の掛金を拠出するのみで、給付額は運用結果に応じて決まります。将来負担が確定しているため財務管理がしやすく、経営環境が変化しても退職金コストを安定的にコントロールできる制度といえます。

また、掛金を拠出する際には損金として計上できるため、法人税の節税効果も期待できます。これにより、企業型DCは中小企業でも比較的導入しやすく、従業員の満足度向上と企業の持続的成長を両立できる可能性があります。

運用する商品を従業員自身で決めることができる

企業型DCでは、企業が提示する複数の運用商品の中から、従業員自身がどの商品で運用するかを選択します。元本確保型の商品から、国内外の株式や債券に投資する投資信託まで、様々なラインナップが用意されるのが一般的です。

企業型DCの導入により、従業員が自ら運用商品を選ぶプロセスを通じて投資や経済に関する知識が自然と身につき、金融リテラシーの向上が期待できます。これにより、従業員が将来の資産形成を主体的に考えるきっかけとなり、自己責任に基づいたライフプランニング能力を高めることにもつながります。

企業が単にお金を提供するのではなく、企業型DCを通じて「お金を増やす方法」を学ぶ機会を与えることは、従業員の人生に寄り添った、本当に価値のあるサポート・福利厚生と言えるでしょう。

「やりたい人だけ」はじめられる

企業型DCの制度設計によっては、従業員が給与の一部を掛金として拠出するか(選択型DC)、あるいは従来通りの給与を受け取るかを選択できる形にすることも可能です。これにより、従業員一人ひとりのライフプランや価値観に合わせて、制度への参加を柔軟に決めることができます。

ただし、多くの企業では、制度導入と同時に全従業員が加入対象となるケースが一般的です。企業型DCを導入する際は、制度導入の目的やメリットを従業員に丁寧に説明し、理解と納得を得ることがとても重要になります。

従業員エンゲージメント(会社への帰属意識)が高まる

企業が従業員の退職後の生活まで見据えたサポートを行うことは、従業員にとって「大切にされている」という実感につながります。企業型DCの導入や、それに伴う投資教育の実施は、従業員が会社からの支援を具体的に感じる機会となります。

「自分の将来のために会社が真剣に考えてくれている」

「仕事だけでなく、人生全体のサポートをしてくれる」

といった感謝の気持ちは、会社への信頼感を高め、従業員エンゲージメント(会社への帰属意識や貢献意欲)の向上にもつながります。

実際に企業型DCを導入した企業からは、「もっと早く導入してほしかった」といった従業員の声も聞かれ、導入の初期段階から会社へのロイヤルティ醸成に繋がるケースも少なくありません。

企業型DC(企業型確定拠出年金)のデメリット・注意点

多くのメリットがある企業型DCですが、導入・運営にあたってはいくつかのデメリットや注意点も存在します。

ここからは、企業型DC(企業型確定拠出年金)を導入することによる、事業主側のデメリットをご紹介していきます。

企業側のコスト負担が増加する

企業型DCを導入すると、企業は従業員のために掛金を拠出する必要があり、これは新たなコスト負担となります。また、掛金以外にも、運営管理機関への手数料(口座管理手数料など)も発生します。

企業型DCの導入にともなうこれらのコストを事前にしっかりと把握し、経営計画に織り込む必要が出てくるでしょう。

導入に向けて就業規則の改定や退職金制度を作る必要がある

企業型DCは国の制度であるため、導入するにはまず厚生労働省の承認を得る必要があります。そのためには、企業型年金規約を作成し、労働組合または従業員代表の同意を得て、地方厚生局に申請する手続きが必要です。

また、多くの場合、退職金規約や就業規則の変更も伴います。これらの規程整備や各種手続きには専門的な知識と時間が必要となるため、計画的な準備をしていくことが不可欠でしょう。

給与明細も変更する必要がある

企業型DCの掛金を給与と別枠で拠出する場合や、従業員が給与の一部を掛金として拠出する選択制(ライフプラン選択制など)を導入する場合には、給与明細の項目を変更する必要があります。

例えば、基本給とは別に「生涯設計手当」のような項目を設け、その手当から企業型DCの掛金にいくら拠出するかを示すといった対応が考えられます。また、残業代の計算基礎が変わる可能性もあるため、事業主には給与計算システムの見直しや従業員への丁寧な説明が求められます。

社会保険労務士なら上記手続きの保全や継続フォローが可能

企業型DCの導入には、前述のような就業規則の改定、退職金制度の設計、労使合意、行政への申請など、煩雑な手続きがともないます。また、導入後も従業員の入退社に伴う資格取得・喪失手続きや、掛金変更の手続きなどが継続的に発生することになります。

これらの手続きは、人事労務管理の専門家である社会保険労務士がサポートすることで、スムーズに進めることができます。

特に、法改正への対応や適切な制度運営の維持といった「保全」業務、そして従業員への継続的な情報提供や投資教育といった「継続フォロー」は、金融機関の営業担当者だけではカバーしきれない領域です。

企業型DCの導入・運営サポートは、人事労務の専門知識と実務経験が豊富な社会保険労務士が最適であると言えるでしょう。

企業型DCの導入サポートをプロセスコアへ依頼するメリット

企業型DCの導入・運営を検討する際、どの専門家にサポートを依頼するかは非常に重要なポイントです。

弊社「株式会社プロセスコア」は、社会保険労務士法人プロセスコアの関連企業です。社会保険労務士事務所と提携して、企業型DCの導入からその後のフォローまで、企業と従業員双方に寄り添ったきめ細やかなサポートをご提供しています。

企業型DCの導入サポートならプロセスコアにお任せ

「企業型DCについて、まずは話を聞いてみたい」

「自社に導入する場合、どのようなステップになるのか知りたい」

といったご要望がございましたら、ぜひプロセスコアにご相談ください。

企業型DCという制度を多くの方に知っていただき、一社でも多くの企業様がこの素晴らしい制度を活用して、従業員満足度の向上と企業の持続的成長を実現できるよう、全力でサポートさせていただきます。

企業型DCについてのご質問などがございましたら、「株式会社 プロセスコア」まで、お気軽にお問い合わせください。