「いい人材がなかなか採用できない……」

「社員が定着せず組織が育たない……」

こうした悩みを抱える中小企業の経営者様にとって、福利厚生の柱である「退職金制度」の整備は、採用力強化やリテンション(人材確保・定着)のための重要な経営課題です。

しかし、長引く物価上昇(インフレ)の影響により、これまで一般的だった「ただ現金を積み立てるだけ」の退職金制度では、従業員の将来を十分に守れないリスクが生じています。

この記事では、中小企業の退職金事情やインフレ時代ならではの課題を整理しながら、これからのインフレ時代に最適な選択肢として注目される「企業型確定拠出年金(企業型DC)」について解説します。

会社と従業員の双方にメリットをもたらす、新しい退職金のカタチについて詳しく見ていきましょう。

■ そもそも退職金制度とは?

退職金制度とは、従業員が会社を退職する際に、一定の金銭を給付する仕組みのことです。退職金制度は法律で定められた義務ではありませんが、長年の日本企業の慣習として定着しています。

退職金制度には、大きく分けて3つの側面があると言われています。

- 「賃金の後払い」の側面:在職中の給与の一部を積み立てておき、退職時にまとめて支払うという考え方です。

- 「功労報償」の側面:長期間会社に貢献してくれたことに対する、感謝として支払われる意味合いです。

- 「老後の生活保障」の側面:定年退職後の生活資金の一部として、従業員の安心を支える役割を担っています。

かつては「定年まで勤め上げる」ことが一般的でしたが、働き方が多様化している現在においても、まとまった資金を受け取れる退職金は、従業員にとって非常に大きな関心事です。経営者にとっても、退職金は従業員の将来を守るための福利厚生の柱として位置づけられています。

◎ 中小企業が「退職金制度」の導入を考えるべき理由

人手不足が続く中小企業にとって、人材の確保は経営を左右する大きな課題となっています。多くの経営者が賃上げや労働環境の改善に取り組んでいますが、求職者が企業を選ぶ際の基準として「退職金制度の有無」は大きなウェイトを占めています。

実際に厚生労働省の「令和5年就労条件総合調査」によると、従業員数が30名を超える中小企業の約7割以上が、何らかの退職金制度を導入しているというデータがあります。

出典:厚生労働省『令和5年就労条件総合調査概況|3 退職給付(一時金・年金)制度』

もし自社に退職金制度がない場合、求職者から見ると「将来の保障がない会社」と判断されてしまい、採用活動のスタートラインで競合他社に遅れをとってしまう可能性があるでしょう。

また、既存の従業員にとっても、退職金があることは「この会社で長く働き続けよう」というモチベーションにつながります。将来への不安を軽減し、安心して業務に専念できる環境を整えることは、離職を防ぎ、定着率を高めるための有効な手段となります。

退職金制度を整備することは、単なる福利厚生の拡充にとどまらず、採用競争力の強化や人材定着のための経営戦略として、今まさに導入や見直しが求められているのです。

■ 中小企業で採用されている退職金制度

中小企業が導入している退職金制度には、いくつかの種類があります。ここでは、現在多くの企業で採用されている代表的な3つの退職金制度について解説していきます。

① 退職一時金制度(社内積立)

退職一時金制度は、会社が独自に規程を設け、退職時に会社から直接退職金を支払う退職金制度です。外部機関を使わず、社内で資金を準備(内部留保)しておきます。

退職一時金制度の特徴は、運用や手続きにおける自由度が高いことです。自社の経営状況や方針に合わせて、支給額や条件を柔軟に設計できます。しかし、税制上の優遇措置(損金算入)を受けられないため、会社としては法人税を支払った後の利益から積み立てを行う必要があります。

また、最大のリスクは資金繰りです。長年勤務した従業員が複数名同時に退職する場合など、想定外のタイミングで多額のキャッシュが必要となり、経営を圧迫する恐れがあります。

② 中小企業退職金共済制度

「中退共(ちゅうたいきょう)」の略称で知られる中小企業退職金共済制度は、国が支援する中小企業のための退職金制度です。独立行政法人勤労者退職金共済機構が運営しており、現在約40万社以上の中小企業が加入しています。

仕組みはシンプルで、企業が毎月掛金を金融機関経由で勤労者退職金共済機構に納付し、従業員が退職した際には勤労者退職金共済機構から直接従業員へ退職金が支払われます。

会社としてのメリットは、掛金が全額損金(必要経費)として計上できる点です。また、国からの掛金助成制度があるため、導入時の負担を軽減できます。管理の手間も比較的少なく、中小企業にとっては導入しやすい制度として広く普及しています。

③ 特定退職金共済制度

「特退共(とくたいきょう)」と呼ばれる特定退職金共済制度は、主に商工会議所や商工会などが主体となって運営している退職金制度です。基本的な仕組みは、中退共とよく似ています。

企業は毎月の掛金を支払い、従業員が退職した際に共済団体から退職金が支払われます。特退共も掛金は全額損金として計上できるため、税制メリットがあります。地域の商工会議所などが窓口となっているため、付き合いのある企業にとっては加入の手続きがスムーズである点が特徴です。

◎ これら退職金制度の課題は「元本確保型の仕組み」

ここまでご紹介した「退職一時金制度(社内積立)」「中退共」「特退共」に共通しているのは、基本的に「元本を確保して積み立てる」という考え方がベースになっている点です。

これまで日本の経済がデフレ、あるいは低金利で安定していた時代には、コツコツと現金を積み立てておけば、将来そのお金で老後資金を賄うことができました。「元本割れしない」という安心感は、企業にとっても従業員にとっても魅力的だったのです。

しかし、この10年足らずで経済環境は大きく変化しています。物価が上昇し続けるインフレ局面においては、「お金の額面」は変わらなくても、「お金の価値」が下がってしまうというリスクが顕在化します。単に現金を積み上げているだけでは、実質的な資産価値を目減りさせてしまう可能性があるのです。これが、従来の退職金制度が抱える構造的な課題と言えます。

■ インフレ時代における退職金の課題とシミュレーション

ここでは、インフレが退職金に与える影響について、具体的なシミュレーションを交えて解説していきます。

◎ 金額が変わらなくても「価値」が減っていく

「インフレ(インフレーション)」とは、モノやサービスの値段(物価)が上がり続ける状態のことを指します。裏を返せば、インフレ=お金の価値が下がることを意味します。

例えば、今100円で買えるリンゴがあるとします。インフレによってリンゴの値段が200円になった場合、手元にある100円玉の枚数が変わっていなくても、その100円ではリンゴの半分しか買えなくなります。つまり、お金の「購買力」が半分になったということです。

◎ インフレ時代の退職金の「価値」をシミュレーション

では、具体的にどれくらい退職金の価値が目減りする可能性があるのでしょうか。

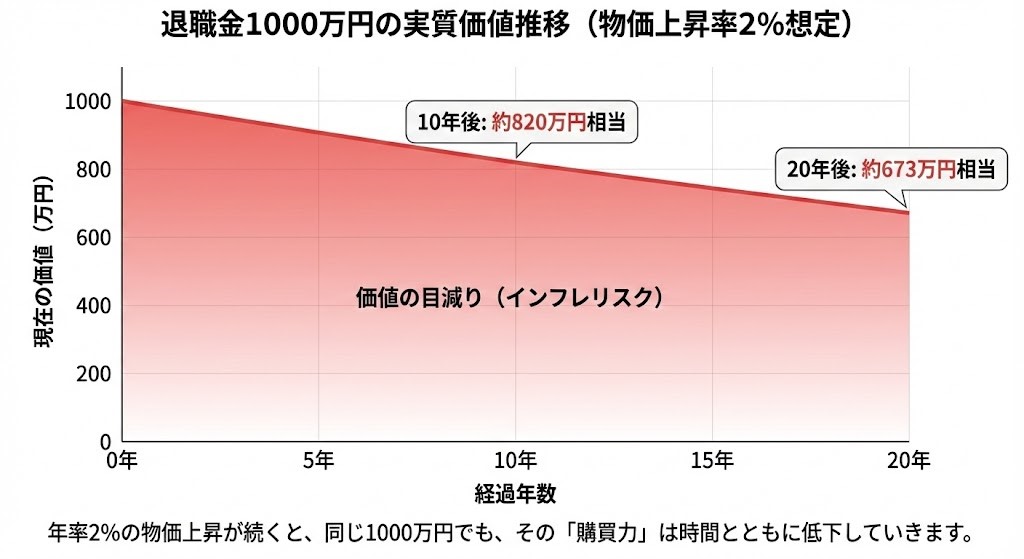

例えば、自社の退職金規程で「20年後の定年退職時に、退職金1,000万円を支給する」と決まっているケースで考えてみましょう。

目標とするインフレ率としてよく挙げられる「年2%の物価上昇」が続いた場合、20年後に受け取る「1,000万円」という金額(額面)自体は変わりませんが、そのお金で買えるモノの量(実質的な価値)は以下のように変化します。

- 10年後に受け取る場合: 額面1,000万円(現在の価値に換算すると:約820万円相当)

- 20年後に受け取る場合: 額面1,000万円(現在の価値に換算すると:約673万円相当)

このように、20年後には現在の感覚でいうと約670万円分の価値しか持たなくなってしまいます。 会社としては約束通り1,000万円を用意したつもりでも、従業員からすれば「今の1,000万円の暮らしができると思っていたのに、実際にはその3割以上も価値が低い」という事態になりかねません。

現在、中退共などの予定運用利回りは1%程度です。もしインフレ率が2%や3%と進んでいけば、1%の利回りでは物価上昇に追いつけず、実質的な資産はどんどん削られていくことになります。

従業員の将来を思って積み立てていたはずの退職金が、いざ受け取る段になって「思ったよりも生活の足しにならない」となってしまっては、制度の目的を果たせません。だからこそ、インフレに負けない退職金制度が必要なのです。

■ インフレ時代の退職金制度は「育てる」が重要

これからの時代の退職金制度は、ただ現金を貯めていくだけでなく、経済の成長に合わせて資産を増やしていく視点が欠かせません。

◎ 退職金制度は「貯める」から「育てる」へ

これまでの退職金制度は、会社が従業員のために定額を「貯める」ことがメインでした。しかし前述の通り、インフレ下では貯めるだけでは不十分です。これからは、積み立てた資金を運用し、インフレ率以上の利回りを目指して「育てる」という発想の転換が求められます。

「運用」と聞くと、「失敗して減るのが怖い」と感じる方もいるかもしれません。しかし、長期・積立・分散投資を行うことで、リスクを抑えながら安定的なリターンを目指すことは十分に可能です。

「世界経済の成長に合わせて退職金も成長させていく」

そんな仕組みを取り入れることが、従業員の豊かな老後を守ることにつながります。

◎ 育てる退職金制度なら「企業型確定拠出年金(企業型DC)」

育てる退職金制度として注目されているのが、「企業型確定拠出年金(企業型DC)」です。これは、会社が掛金を拠出し、従業員自身がその資金を運用する制度です。

従来の退職金制度との最大の違いは、運用結果によって将来受け取る金額が変わる点です。従業員は、定期預金などの元本確保型商品を選ぶこともできますし、投資信託などを選んで積極的な運用を目指すことも可能です。

【企業型DCのメリット】

- インフレに強い: 投資信託などで運用することで、物価上昇に負けない資産形成が期待できます。

- 税制優遇: 運用益が非課税になるため、増えた分をそのまま再投資に回すことができ、複利効果が得られます。また、受取時にも退職所得控除などの大きな優遇があります。

- 持ち運び可能(ポータビリティ): 転職した場合でも、転職先のDC制度やiDeCo(個人型確定拠出年金)に資産を移管して運用を継続できます。

企業型DCは、会社にとっては掛金が全額損金になり、従業員にとっては税制メリットを受けながら自分の年金を自分で育てられる、双方にメリットのある「新しい退職金のカタチ」と言えます。

なお、企業型DCの詳細な仕組みについては、以下の記事をご覧ください。

>>企業型DC(企業型確定拠出年金)とは?プロセスコアの導入サポートも紹介

■「企業型確定拠出年金(企業型DC)」導入に関するよくある質問(Q&A)

ここでは、実際に退職金制度の見直しを検討されている中小企業の経営者様からよくいただく質問にお答えします。

中退共から企業型DCへの切り替えは大変ですか?

現在、中退共などの既存の制度に加入されている企業様でも、企業型DCへの移行は可能です。

ただし、いくつかの手続きや注意点があります。

中退共は原則として、解約すると掛金の納付月数に応じて解約手当金が従業員に支払われます。この資金を原資として、企業型DCの掛金として再スタートするという方法があります。

この場合、従業員の方への説明や同意が必要になりますが、一度リセットすることで、「これから運用して増やしていく」という意識付けを行う良い機会にもなります。まとまった資金(解約手当金)を初期投資として運用を開始することで、運用の「雪だるまの芯」を大きくし、複利効果を高める期待も持てます。

プロセスコアでは、こうした退職金制度の移行シミュレーションや、従業員説明会のサポートも行っていますので、お気軽にご相談ください。

中退共と企業型DCを併用することはできますか?

はい、併用も可能です。

例えば、現在中退共に月額1万円の掛金を支払っている場合、中退共の掛金を下限の5,000円まで引き下げ、残りの5,000円分を企業型DCの掛金に充てるといった方法があります。

この方法のメリットは、中退共で最低限の「元本確保」部分を残しつつ、企業型DCで「運用による上乗せ」を目指せる点です。特に、退職が近いベテラン社員が多い場合など、全額を投資に回すことに抵抗があるケースでは、このハイブリッド型が安心感につながることがあります。

企業型DCを退職金制度として導入した事例はありますか?

はい、多くの導入事例があります。

特に従業員数10名〜30名規模の中小企業様での導入が増えています。

ある企業様では、中退共だけでは将来のインフレリスクに対応できないと判断し、経営者様からは「会社がコストを負担して退職金を用意するなら、価値が減るものよりも、増える可能性がある制度にしてあげたい」という声をいただいています。

実際の導入事例や、経営者様のインタビューについては、以下の動画でも詳しく紹介していますので、ぜひご覧ください。

▶【南星様】企業型確定拠出年金導入インタビュー

https://www.youtube.com/watch?v=M8mdMT8bvIs

▶【鈴木電設様】企業型確定拠出年金インタビュー

https://www.youtube.com/watch?v=80ctui1NjmY

■ まとめ:企業型確定拠出年金の導入ならプロセスコアへ

インフレが進む現代において、中小企業の退職金制度は大きな転換点を迎えています。

これからは、「とりあえず中退共に入っているから大丈夫」という考えから一歩進んで、従業員の将来の資産を「守りながら育てる」視点を持つことが大切です。企業型確定拠出年金(企業型DC)は、会社にとっても従業員にとってもメリットが大きく、これからの時代にフィットした退職金制度だと言えるでしょう。

しかし、導入には制度設計や従業員への投資教育など、専門的な知識が必要になります。

「企業型DCを導入するなら、うちの会社はどのパターンがいいんだろう……」

「従業員に企業型DCをどう説明すればいいのかわからない……」

上記のように、企業型DCの導入にあたって不安や疑問をお持ちの経営者様は、ぜひ一度プロセスコアへご相談ください。

退職金制度としての企業型DCの導入から人事評価制度まで、一貫したサポートで「働きがいのある職場づくり」をお手伝いいたします。